ժҪ�������˳ɱ��Ķ���ͳɱ�ȷ������ѭ����������֧�����ʱ���֧����ԭ��Ȩ������ԭ������ԭ������ԭ������ľ�������������ʲ����ص㡢�ɱ����㷶Χ�����������ݵ�����ȷ���ɱ��������ϸ��Ŀ���Գɱ����й鼯��ͨ������Ƽ۷���Լ�����������Գɱ����з��䣬�Ӷ��������ľ�IJ�Ʒ�ɱ���

�����ؼ��ʣ���������ľ���ɱ�������

����

����һ�� �ɱ��ĸ�����ȷ��

����

������һ���ɱ��Ķ���

�������֪����������ľ��һ�������ʲ�������һ�������Ե������ʲ�,�����������������������ʲ�����̬����ֵ�Լ�������������ķ�ʽ�����ų������ɳ�����������Ȼ���ɺ�������Ӫ��ı仯���仯������������һ��������ʲ��������ijɱ���κ����أ������С����ֲΪ����������֪�ɱ���ָ��ҵΪ������Ʒ���ṩ����������ĸ��ֺķѣ����ǰ�һ���������鼯�ķ��á��Ƕ����˵ķ��ã�����˵�ɱ��������һ���IJ�Ʒ�����������ķ��ã��ǰ���ƷƷ�ֵȳɱ��������Ե��ڷ����ķ��ý��й鼯���γɵģ���������ľ�ijɱ�Ҳ����������壬���ھ���ȷ�ϳɱ�ʱ��Ӧ��ѭ����������֧�����ʱ���֧����ԭ��Ȩ������ԭ������ԭ��

��������������������֧�����ʱ���֧����ԭ��

������ij��֧�������漰�ڼ��������ȣ���Ӫҵ���ڣ�����֧��Ӧ�����ʱ�����������Ϊ�ڼ���á����ij��֧������������ڱ������ȣ�һ��Ӫҵ���ڣ���Ӧ��Ϊ������֧�������繤������ľ����������֧�����ʱ���֧��ԭ������ݾ������նȣ����ն�ָ�ֵ�����ľ�����ڱε���ij̶ȣ��Ƿ�ӳ�ַ��ܶȵ�ָ�꣬���ֵ����ڴ�ֱͶӰ������ֵ����֮�ȱ�ʾ����ȫ���ǵ���Ϊ1������ҵӦ�������ʷ�������ݺ�����ʵ�����ȷ�����նȣ�һ��ȷ����������������������ǰ��ľ�������������ʲ�������ֲ�Σ��跢���϶��֧������Щ֧�����ڼ��������Ȼ�Ӫҵ���ڣ�����Щ֧��Ӧ�������ʱ���������ľ�ɱ������պ����ľ�ɱȽ��ȶ��سɻһ��ֻ�跢�����ٵ�֧���������ڱ������Ȼ�һ��Ӫҵ���ڣ�����ȷ��Ϊ������֧�������뵱�ڷ��á���ȷ������������֧�����ʱ���֧������֤����ȷ�ؼ�����ľ�ļ�ֵ����ȷ�ؼ��������ľ�ijɱ����ڼ���ü����档

����������Ȩ������ԭ��

����Ȩ������ԭ��涨�˾�����ʲôʱ����ȷ�ϳɱ�����ҵ����ƶȹ涨���ǵ����Ѿ���������Ӧ�������ijɱ������ۿ����Ƿ�֧����Ӧ��Ϊ���ڵijɱ������磺ij��˾���ľһ��������ֲ��������δ����������ľ�����Ӧ���뵱�ڵijɱ������Dz����ڵ��ڵijɱ�������������ɵ���֧����Ҳ��Ӧ����Ϊ���ڵijɱ������磺ij��˾���ľһ����Ԥ����50%�Ļ����ľ�������ڶ�����֮����Ȼ����50%�������Ӧ�����뵱�ڳɱ���Ȩ�����ƱȽϷ��Ͼ���ҵ������ľ���ʵ�ʣ�������ȷ��ӳ��ҵ�ľ�Ӫ�ɱ��Ͳ���ɹ� ��

�������ġ����ԭ��

�������ԭ������ҵ�ڽ��л�ƺ���ʱ����������ɱ�Ӧ�����ȣ�ͬһ���ڵĸ��������������صijɱ�Ӧ���ڸû���ڼ���ȷ�ϡ���������ľ��Ƚ���������������ɱ�����Ӧ���ڼ�����ϵ���ȣ�Ҳ����˵��������ľ�ڳ���ȷ������ʱ��Ӧ������������ľ�ijɱ����ȣ��漰���ڼ����Ҳһ�����ȷ�ϣ��Ա�ȷ�ؼ���������ľ��ʵ�ֵ��������磺һĶ�ֵ�����ֱ��Ϊ10cm��������30�ã�����ǰ�����ɱ�Ϊÿ��100Ԫ������Ķ�ֵ������������ܳɱ�Ϊ30*100=3000Ԫ�����ڳ���10�ã������գ����۵�10���������������������룬�������ȷ��ԭ���ȷ��Ϊ���룬�����ԭ����ֻ��ȷ��10���������ijɱ���10*100=1000Ԫ�����ܽ�30�õ��������ijɱ���Ϊ���ڵijɱ���ȷ�ϡ�

����

���������ɱ��ĺ���

����

������һ���ɱ��Ĺ鼯

���������������ʲ�����ľ�ɱ���ΧӦ����Ϊ������ľ��������ǰ�����ĸ���ֱ�ӷ��ã�����ֱ�Ӳ��ϡ�ֱ�ӹ��ʡ�����ֱ��֧�����Լ�Ϊ��ľ������λ������ľ�ʲ������ĸ����ӷ��ã�������ã���Ӫ����ʩ�ѡ���������ѡ�������ƷѺ�Ӧ��̯��������ӷѡ���ҵ�ɱ���������������ڲ�������Ӫ��Ϊ�����ڲ�Υ���ɱ���֧��Χ��ǰ���£�������ҵ����������Ӫ����ص��������óɱ���Ŀ���Կ��ˡ����Ƴɱ�ˮƽ���ִ���ľҵ���Ÿ߿Ƽ����룬����������ڴ�ͳ��ҵ������Ҫ�ص��Ǹ߶ȼ�Լ����Ӫ����Ͷ�롢�߲�������Ч�棬������Ӫ�����������̣���ľ����Ŀ�������Լ�ǿ������ֻ��ʵ��С��ؿ飨ָ���ֵ�������ֵĹ���С�飩���㣬����Ϊ��ѧ�����ṩ�۵����ݡ���ʵ�ʳ���ֱ�ӷ��ú��������“ũҵ�����ɱ�”��Ŀ����С�����ö�����ϸ��Ŀ��ÿ��С�������ľ�ɱ����㷶Χ�����������ݣ����ʣ�����ϸ��Ŀ���£�

����ֱ�Ӳ��ϣ�����Ӫ����ľ����������ʵ�����ĵ�ԭ���ϣ����С�磩���������ϡ���Ʒ��������װ���Լ�����ֱ�Ӳ��ϡ�

����ֱ�ӹ��ʣ�����������ľ������Ա�Ĺ��ʡ����𡢽����Ͳ�����

����������ã�ָ������÷���ת�벿�֡�

��������ֱ�ӷ��ã���������ʹ�÷ѡ����طѡ���ֲ�ѡ����ѡ�ְ�������ѡ�ί�������ѵȡ�

������ӷ��ú��������“�������”��Ŀ���������ָ��ҵΪ������Ʒ���ṩ����������ĸ����ӷ��ã�����С�������Ա�Ĺ��ʼ��������۾ɷѡ������ѡ�ˮ��ѡ����������ġ��Ͷ������ѡ���ʩ�ѡ�����ѡ���Ʒѡ�������ӷѡ���ĩ��С��ؿ�����������“ũҵ�����ɱ�”��Ŀ��

���������ȿɷ�ӳ�ɱ���Ҫ�ع���Ҳ�ɷ�ӳ�ɱ�����;���ɡ���

�����������á�������á����۷��õ����ڼ���ð����ԭ�������Ⱥ�ֱ�ӳ���������棬������ľ�����ɱ����㷶Χ֮�ڡ�

�������ɱ��ļ���

�����ɱ������鼯���Ҫ����ɱ�����ҵӦ��������ʵ��������ص㼰����Ҫ����ѡ���Ʒ�ɱ����㷽������ҵ���ú��ֳɱ����㷽�����ںܴ�̶������ɲ�Ʒ�������ص��������ġ���ľ��Ϊ�����������ʲ������������ص㣬�����ص��������������Ʒ���ڳ���

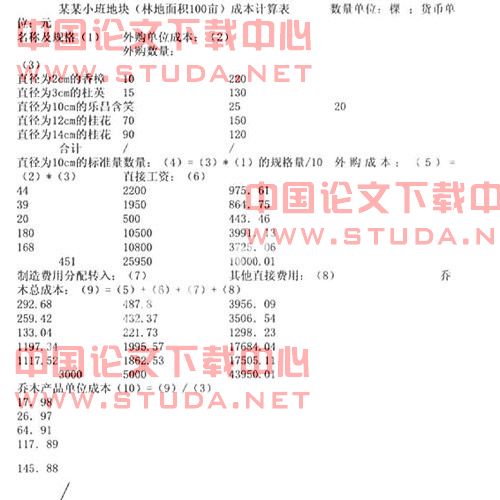

�����С��ֱ�����ɱ�����������ۿ���˰�ѡ�����ѡ����շ��Լ�����ֱ�ӹ����ڹ�����ʲ�������֧�������ø���Ƽ۷������ơ���������ϸ��������Ʒ�ɱ���������ֱ�ӷ���ֱ�ӹ��ʣ�������÷���ת�벿�ݡ�����ֱ�ӷ��ÿɲ���Լ�������������з�̯ȷ�ϣ���νԼ����������������δ��ÿ��С��ؿ鲻����ľ��Ʒ��ֻ����ͬ������ľ���������ܣ���ֱ��Ϊ10cm����ľ����������ľ����ֱ��С��10cm��ֱ������10cm����ľ�ۺϳ�ֱ��Ϊ10cm�ı�����ľ��Ȼ����ӵõ�������ľ���������ٺ鼯�ķ���������ó����÷����ʣ��÷��÷�����ȥ�˱�����ľ���������Ӷ��������ͬ�����ľ�������ɱ����ֵؽ���ʱ�ɼ�����ľ����ͬһʱ��һ����ֲ�����Ҹ��ַ���������ľ���Ĵ�С�е����ã����Բ�ͬƷ�ֵ������ͬ����ľ������ľ������ԭʼ�ɱ�����ɱ�����һ���⣬����������ֱ�ӹ��ʣ�������÷���ת�벿�ݡ�����ֱ�ӷ��ö��ɰ�Լ�������������з���ͺ��㣬���磺ijijС��ؿ飨�ֵ����100Ķ������ֱ��Ϊ2cm������220�á�ֱ��Ϊ3cm�Ķ�Ӣ130�á�ֱ��Ϊ10cm���ֲ���Ц20�á�ֱ��Ϊ12cm�Ĺ�150�á�ֱ��Ϊ14cm�Ĺ�120�ã����λ�ɱ��ֱ�Ϊ10Ԫ��15Ԫ��25Ԫ��70Ԫ��90Ԫ�����ڸ�С��ط���ֱ�ӹ���10000.01Ԫ��������÷���ת��3000Ԫ������ֱ�ӷ���5000���������ijɱ����㷽�����з���������±���

����

����ע��ֱ�ӹ��ʷ�����=∑ֱ�ӹ���/∑ֱ��Ϊ10cm�ı���������������÷���ת�������=∑������÷���ת��/∑ֱ��Ϊ10cm�ı�������������ֱ�ӷ��÷�����=∑����ֱ�ӷ���/∑ֱ��Ϊ10cm�ı�������

���������ĸ����������ã����ճɱ������Ҫ������ַ��õĽ��ޣ����������ࡢ�鼯���ͷ��䣬����Ӧ���뱾�¸��ֲ�Ʒ�ɱ��ĸ�����ã����ճɱ���Ŀֱ�Ӽ�����������˸��ֲ�Ʒ�ijɱ�����ĩ��“ũҵ�����ɱ�”�ķ���ͨ��������������ľ�Ĺ�����Ƽ����Ʒ�˻�“�����������ʲ�”������ϸ���㡣

����

�����ο����ף�

����[1]��ҵ��������ίԱ��.��ҵ��������ʵ���ϣ�[j].���Ż�Ƴ����磬2007

����[2]���������˾��.��ҵ����ƶȽ���[j].�й��������ó�����.2001